手数料が、安全コストを割り込んでいないか確認するには、まず貸切バス事業者の原価の算定が必要となります。

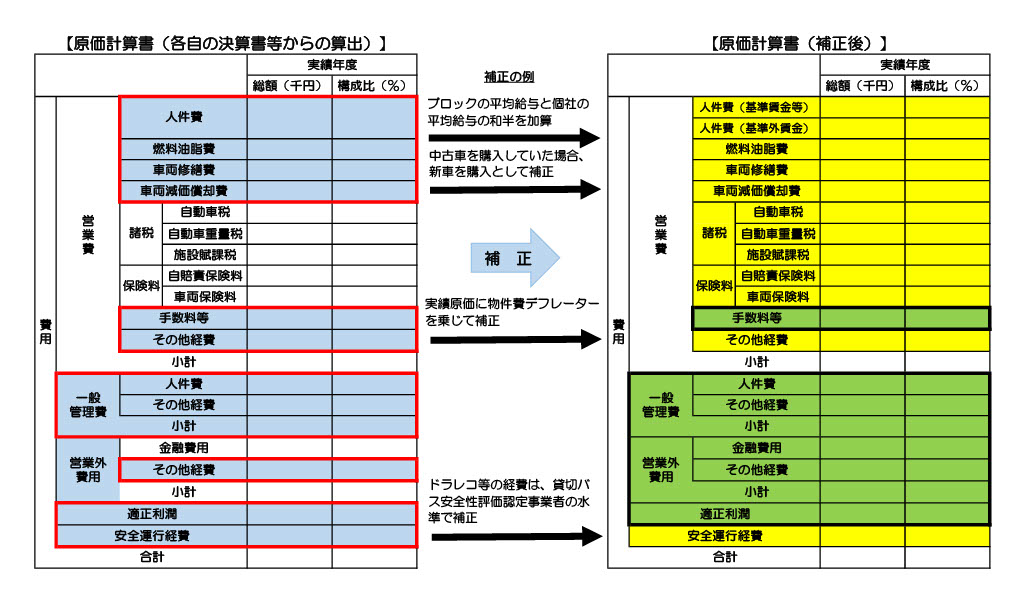

この原価の算定は、決算書等から算出した数値を原価計算要領に基づき本来必要となる経費に補正したものです。

簡単にまとめると、自社の決算書等から算出した数値は、そのままだと使用できないので、下記通達の内容に基づき補正してから使用しましょうということです。

原価計算要領とは

原価計算要領は、下記通達の内容となります。

・一般貸切旅客自動車運送事業者の運賃・料金の届出及び変更命令の処理要領について別紙3一般貸切旅客自動車運送事業の原価計算要領について

・一般貸切旅客自動車運送事業の運賃・料金の変更命令を行うか否かについての調査要領及び変更命令を発する基準の細目について

貸切バス事業者の原価の算定について

先程もお話しましたが、個社の原価については、決算書等から算出した数値を、原価計算要領に基づき本来必要となる経費に補正する必要があります。補正にあたっては、主要経済指標(デフレーター)、ブロック別平均給与、新車平均価格、安全性評価認定事業者の平均安全運行経費などを用いて一般的な貸切バス事業者の原価と平準化を行っています。

原価計算書(補正後)の作成は、運輸局の資料を活用しましょう。

貸切バス事業者の原価の算定については、関東運輸局ホームページ内に安全コスト確認用のExcelがありますので、そちらを活用しましょう。(計算結果はあくまで目安です。計算結果によって収受する手数料率が違法であるか否かをただちに判断できるものではありません。)

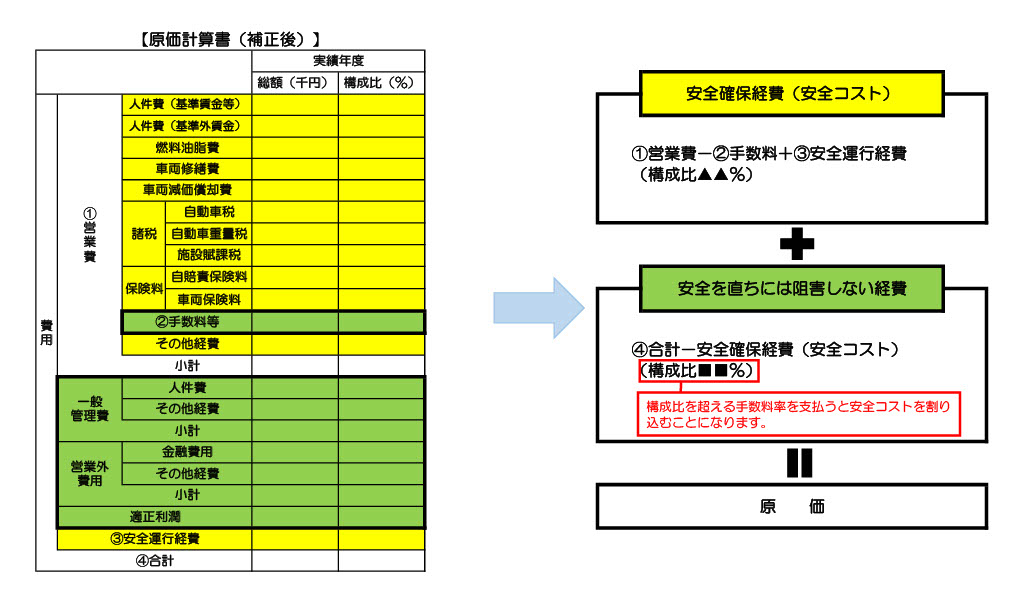

安全確保経費(安全コスト)と安全を直ちには阻害しない経費

上記の原価計算書(補正後)の作成が完了しましたら、今度は、それを安全確保経費(安全コスト)と安全を直ちには阻害しない経費に分けます。その中で安全を直ちには阻害しない経費の構成比を超える手数料率による額が支払われ、下限運賃を下回ると、安全コストを割り込んでいることになります。